3 归纳偏差、还原偏差和不良预测

相变的存在,会引起一些常见的决策错误。

首先是归纳(induction)问题,也就是从特定观察结果得出逻辑上的一般性结论。尽管从塞克斯图斯·恩丕里柯(Sextus Empiricus)到大卫·休谟,哲学家几百年都在警告不要从所见所闻进行推断,但很难避免这样做。很明显,在具有相变的系统中,归纳会遭遇失败、甚至是巨大失败。

为了说明问题,塔莱布讲述了罗素的火鸡故事。这只火鸡连续喂食了1000天,这使火鸡的安全感和幸福感倍增,直到感恩节的前一天,意想不到的事情发生了。火鸡的所有体验和反馈都是正面的,直到命运出现逆转。

火鸡困境相当于经历一段繁荣时期之后出现巨大损失,这在商界屡屡发生。 例如,美林公司在2007年至2008年的两年时间里,遭受的损失超过了36年累计利润的1/3。应对幂律操控的系统,这种情况就像是:农夫在为你提供食物的同时,也在身后藏着斧子。如果你坚持的时间足够长,斧子终将掉下来,问题不是会不会、而是什么时候。

“黑天鹅”一词反映了哲学家卡尔·波普尔(Karl Popper)对归纳的批评。波普尔认为,看到很多白天鹅并不能证明“所有天鹅都是白色”的理论,但看到一只黑天鹅就足以证伪。因此,波普尔的观点是,要理解一种现象,最好把注意力集中在证伪而不是证明上。但人们天然不愿意证伪什么东西。

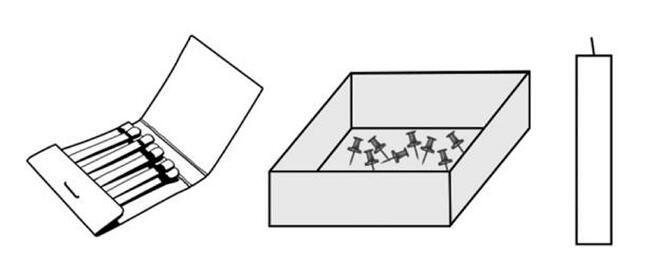

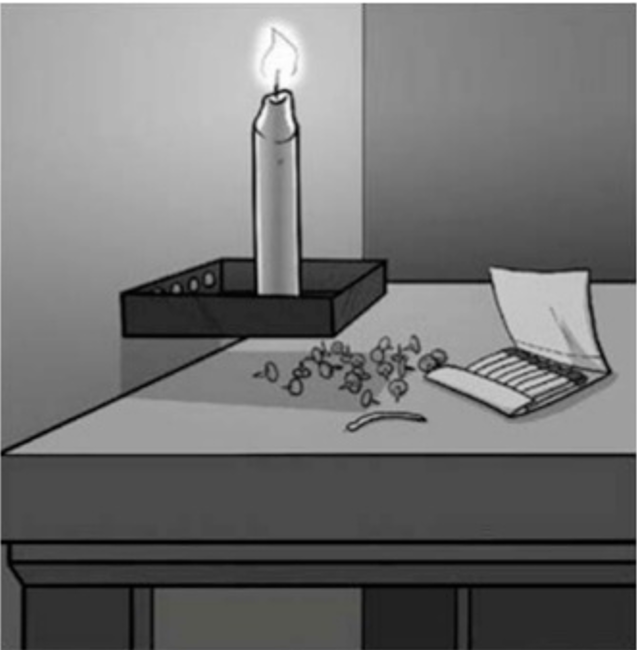

心理学家卡尔·邓克尔(Karl Duncker)指出,当人们以某种特定方式使用或思考一些事情时,便很难以新的方式去思考。他设计了一个经典实验:给被试一支蜡烛、一盒大头钉和一包火柴,然后要求他们将蜡烛固定在墙上,以免蜡烛滴落到下面的桌子上。诀窍是使用钉盒作为平台,但很少有被试会这样做。邓克尔认为,人们把注意力集中在物体的正常功能,无法以不同的方式对其进行概念化思考。人们强烈倾向于坚持既定观点,对于备选方案则显得比较迟钝。

重复的良好结果提供了确定的证据,似乎证明你的策略很合理、一切都很顺利。这个错觉哄骗了你,让你无端地产生一种毫无根据的信心,并为你带来了惊喜(通常是负面的)。相变会随着突然的变化而来,这一事实只会加剧混乱。

人们在处理复杂系统时犯下的另一个错误,是心理学家所说的还原偏差(reductive bia),也就是,人们倾向于以比实际情况更简单的方式,对待和解释复杂的环境和主题,从而导致偏差。对复杂的非线性系统进行决策时,人们通常会想到简单的线性系统。人们会自然地针对简单的相关问题给出答案,其后果往往很严重。

金融就是还原偏差的好例子。早在1920年代的实证研究就表明,资产价格的变化并不遵循正态的钟形分布,但是经济理论仍然基于这一假设。 如果经听到金融专家使用alpha、beta或标准差等术语来指代股市,那么你就实地见证了还原偏差。大多数经济学家使用简单但错误的价格变动分布来表征市场。长期资本管理公司(Long-Term Capital Management)等许多备受瞩目的金融崩盘,都显示出这种偏差的危险性。

法国数学家、分形几何之父伯努瓦·曼德布洛特(Benoit Mandelbrot)最早、最直言不讳地批评使用正态分布来解释资产价格的变化。他在1964年出版的《股市价格的随机特征》引起了轰动,因为它表明资产价格的变化比以前的模型所假设的要极端得多。经济学家对此表示不服,他们认为,如果曼德布洛特是正确的,那么几乎所有的统计工具皆已过时,而且几乎无一例外,过去的计量经济学工作毫无意义。

不幸的是,曼德布罗特的思想从未渗透到主流经济学。事实上,曼德布罗特的经济思想基本上被忽略了,主流机构并不接受他的观点。

但他坚持认为,市场的疯狂随机性有目共睹,然而经济学家仍然坚持温和的随机性,这在很大程度上是因为它简化了世界、并使数学更易于处理。尽管他不知道未来会发生什么极端事件,但他确信,经济学家的简单模型无法预计到这种情况。

他并不需要等太久。2007-2009年的金融危机动摇了很多传统观点,而核心问题是统计学家、数学家李祥林(David Li)提出的高斯连接函数(Gaussian copula function),它解决了度量资产违约相关性的棘手问题。

相关性对于分散投资组合和风险管理至关重要。 例如,考虑雨伞公司和野餐公司两个潜在的投资。如果天气恶劣,雨伞的股票上涨,而野餐公司的股票下跌,而好天气会引起相反的行情反应。由于股票的表现并不相关,你可以不管天气怎样都持有两家股票,从而分散投资风险。但是,如果股票相互关联(无论出于何种原因,两支股票同时上涨或下跌),你将承受难以想象的巨大风险。

李祥林的方程认为,可以用一个数字来度量投资组合中两个或更多资产同时违约的可能性。这为新产品打开了闸门,因为金融工程师可以用一种方法来量化捆绑大量资产的证券的安全性或风险性。例如,投资银行可以将公司债券捆绑到一个称为债务担保证券的组合中,并用李祥林的公式来汇总违约相关性,而不必担心组合中每个公司债券的具体情况。

尽管市场参与者认为公式“美丽、简单且易于处理”,但它具有致命的缺陷,因为相关性会发生变化。李祥林的方程基于简单的稳定世界,却应用于复杂的动态世界,这也属于还原偏差。当经济遭遇困境时,违约相关性就会增加。

长期资本管理公司的失败,说明了不断变化的相关性能够造成严重破坏。 该公司的观察是,在之前5年的多元化投资之间,相关性不到10%。为了对投资组合进行压力测试,它假设相关性可以提高到30%,远远超过任何历史数据所显示的水平。 但1998年金融危机袭来时,相关性飙升至70%。多样性的窗口消失了,基金蒙受了致命的损失。塔莱布嘲笑道:“任何依赖于相关性的东西,都是江湖骗术。”有人说,相关性熊市里唯一上涨的东西。

应对相变的最后一个错误是相信预测。 现实世界是人们所知道的唯一世界。但是,如果能回到过去、重播录像带,问问结果是否有所不同,这真是非常有趣:进化还会产生树木、小狗和人类吗?如果人们采用创意和创新的模式就表明了偶然性的重要作用,那你如何知道可能发生过什么、将会发生什么?

通常,没有办法检验现实结果的必然性。不过,社会学家邓肯·瓦茨(Duncan Watts)进行了一项研究,它从本质上塑造了多个世界,可以观察人们在各种社会环境中的行为方式。人们无法重播世界的历史,但是科学家可以有效地创造替代宇宙。瓦茨的发现给从事预测业务的人按下了暂停键。

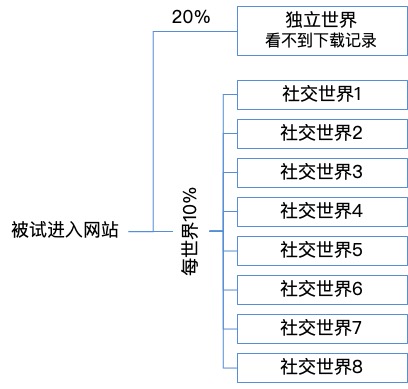

瓦茨创建了一个名为“音乐实验室”的网站,并邀请被试参与音乐品味的研究。网站要求被试收听和评价未知乐队的48首歌曲,并可以选择下载自己喜欢的歌曲。14000多人参加了活动,大多数是居住在美国的年轻人。

被试进入网站之后,研究人员将20%的被试分配在一个独立的世界,给另外8个世界分别安排了10%的被试。在独立的世界中,被试可以收听和评价歌曲,可以免费下载歌曲,但不知道其他人在做什么;在其他世界中,被试也收听和评价歌曲,但社交影响力发挥了作用,因为他们可以看到别人下载每首歌曲的次数。研究人员进行了几次不同的实验,但在所有情况下,歌曲均以零下载开始。

该研究的设置,可以对社交影响进行非常明确的测试。独立世界中的主题不受他人意见的影响,为歌曲的质量提供了合理的指标。如果社交影响无关紧要,9个世界的歌曲排名和下载量应该都差不多。 而如果社交影响很重要,社交世界中初始下载模式的微小差异就能导致排名发生很大变化。累积优势将胜过内在质量。

研究表明,歌曲质量确实在排名中发挥了作用。独立世界中排名前5的歌曲,大约有50%的机会在社交世界中排名前5。而最糟糕的歌曲很少能在排行榜中领先。但是,如何评估社交世界中普通歌曲的表现?你认为别人的看法会影响你的品味吗?

科学家发现,社交影响在成败中起到了重要作用。一首歌曲在独立世界中排名第26,实在很普通,但它在一个社交世界中排名第1,而在另一个社交世界中排名第40。社交影响使一首普通歌曲在一个世界中达到大爆发的崇高地位,而在另一个世界跌入深谷。

在8个社交世界中,被试在实验早期下载的歌曲对后来下载的歌曲产生了巨大影响。由于下载模式在每个社交世界中各不相同,因此结果也不同。

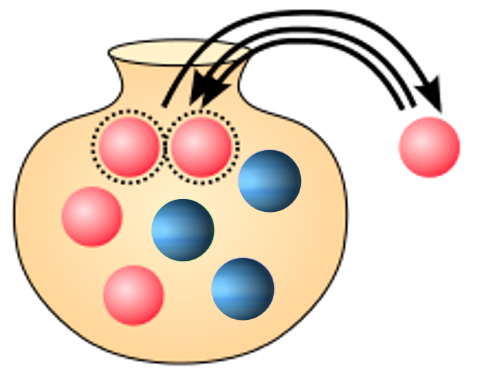

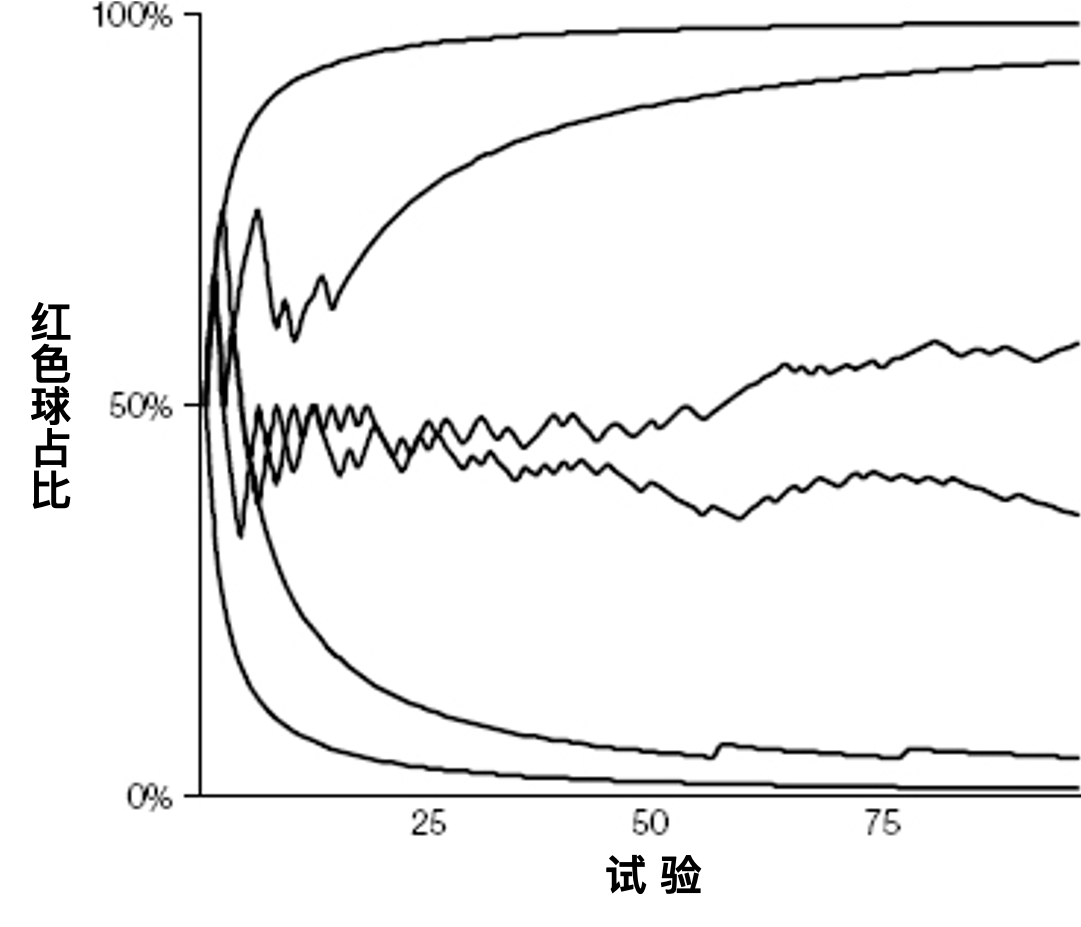

波利亚坛子模型可以洞悉这些结果。想象一个大坛子,里面有两个球,一个红色,一个蓝色。你伸手进入,随机选择一个球。假设你选择红色的。然后,你再找来一个红色球,把两个球都放回坛子,于是坛子里现在有一个蓝色球和两个红色球。

你重复此过程,随机选择一个球,进行匹配,然后更换,直到坛子装满为止。 然后,你计算红色球与蓝色球的比率。下图显示了6次模拟运行,每次运行进行了100轮拿出和放回。

波利亚坛子的特点和音乐实验室的结果非常吻合:

-

对于任何一次单独试验,都无法提前知道结果。比率可以偏向红色或蓝色,并且多次试验得出不同的比率。因此,你很难预测获胜者。

质量更高的产品在现实世界中成功的可能性确实更高,但商业上的成功与质量之间并没有确定的联系。

此外,社交影响会加剧产品的成败,造成极端情况。在音乐实验室中,社交世界中结果的不平等比独立世界更大。

-

灵活性会随着时间的推移而降低。选择一个红色球后,选择另一个红色球的机会会急剧增加。如果你碰巧选择了一两次红色球,那么蓝色球很快就几乎不可能占主导了——所有这些,都是出于纯粹的统计原因。

尽管在音乐实验室实验的早期阶段不清楚最终结果,但是一旦建立,结果也是稳定的。对于社交世界,大约1/3被试参加实验后结果稳定。像坛子试验一样,初期取球的运气起到关键作用。

-

存在记忆效应。选择的第一个球的颜色能强烈影响结果。同样地,第一个下载歌曲的人会影响后来下载的模式。现实世界代表着许多可能世界之一,初始条件的微小变化导致结果的巨大差异。 仔细观察各种社交世界中的排名差异,就能证明了这一点。

很明显,波利亚坛子过于简单,不能充分反映音乐实验室和大多数社交过程。例如,坛子仅限于两种选择,而实验和真实世界则要复杂得多。但是,坛子试验确实展示了正反馈如何导致不平衡的、不可预测的结果,社交影响可以成为正反馈的引擎。

认识到社交影响在其他领域的作用并不困难。研究人员已经证明积累优势对技术、行为和思想成功的重要性。经典示例包括标准格式的争夺战,例如Qwerty与Dvorak打字键盘、VHS与Betamax录像带、蓝光光盘与HD-DVD光盘。每个领域都面临着同样的问题:缺乏可预测性,成功与质量之间的关联松散。每个领域都有临界点和相变。如果因果关系不明确,就很难从历史中学习。

4 如何应对相变系统

如何应对包含相变的系统?以下是几个要点。

-

研究你正在处理的系统的结果分布。

多亏塔莱布,很多人现在能将极端事件与黑天鹅联系在一起。不过,塔莱布还进行了人们容易忽视的细致区分:如果你了解更广泛的分布情况,那么无论结果如何极端,都能正确地标记为灰天鹅,而不是黑天鹅。他称之为“可模拟的极端事件”。

实际上,科学家们开展了大量工作,对股票市场、恐怖行为和电网故障等各种系统的分布进行了分类。因此,即使你没有可靠手段来预测任何特定事件,只要了解这些系统的背景和工具,就可以大致了解系统的运行方式。 关键是适当地为系统遇到的情况做好准备,无论它是否极端。在大多数情况下,人们不是焦虑于黑天鹅,而是因为没有做好准备应对灰天鹅。

-

寻找大爆发的的时刻。

关于千禧桥和群体智慧的讨论已经揭示,当系统参与者协调其行为时,群体系统通常会发生重大变化,比如1990年代末的互联网繁荣、2007-2009年的经济危机。多样性的减少虽然并不一定引发系统的变化(尽管它确实会引起隐形漏洞),但实际上还是会增加这种可能性。协调一致的行为是许多不对称结果的核心,包括有利的(如畅销书、风险投资)和不利的(如国家安全、贷款)结果。请注意多样性的程度,并认识到状态变化经常会突然发生。

-

警惕预言家。

在很多领域,人们都希望进行预测和预报。但你必须认识到,即使是所谓的专家,对具有相变的系统进行预测的准确性也很差。瓦茨说:“人们所得到的结果,通常在很大程度上是随机的。”最好认识到分布的本质,并为所有突发事件做好准备。

-

减轻不利因素,抓住有利因素。

在处理复杂系统时,一个常见且明显的错误是对某个特定结果下注过多。1950年代,物理学家约翰·凯利(John Kelly)开发了一种基于信息论的最佳投注策略公式,它可以根据你的优势告诉你下注多少。凯利公式的主要教益之一是,在具有极端结果的系统中下注过多会导致破产。下注过多解释了美国国际集团(AIG)等许多大型金融机构的倒闭,因为它未能考虑到极端后果。例如,AIG为了提高利润,大举进入衍生品业务,且相当多业务是与公司债务和抵押证券相关的资产违约保险。2008年市场暴跌时,AIG无法履行财务承诺,不得不接受美国政府的紧急援助。AIG没有任何模型可以预测到这场危机。