老板大发雷霆。传奇的纽约洋基队在前12场比赛中只赢了4场,棒球队的老板无法抑制自己的情绪。“对于我们团队的糟糕表现,我感到非常失望。”他生气地说,“我简直不能相信,一个薪水最高的棒球队,竟然会以如此低迷的状态开始赛季。有赢球的才能,却总是输球!”尽管赛季结束还有93%的时间,球队经理只能表示同意:“他所说的那些,我们自己也是知道的。他确实花了不少钱,他希望大家的成绩更好。”

洋基队最后获得了成功,在所属赛区的常规赛排名并列第一。然而,这并不是因为老板的斥责。

然而,有多少是因为能力、又有多少是由于运气呢?很难说。在商业、投资等许多领域,你都很难区分能力和运气。因此,你难免会犯很多可以预见的错误,比如你无法理解团队或个人不可避免地回归均值的现象。

本篇为你提供一个全新视角,解释你团队业绩连胜或惨败。其实,它可以用于解释员工、业务部门、股票经纪人及其他专业人员和团体的业绩表现。

1 19世纪香豌豆简史

你肯定知道达尔文,生物学家、进化论的奠基人。但是可能不知道达尔文他哥,弗朗西斯·高尔顿(Francis Galton)。

高尔顿是维多利亚时代的饱学之士,精通欢数学,涉猎进化论、心理学和气象学等许多领域,并用经验主义方法来测试自己的想法。他毕生搜集和分析了大量数据。

通过调查和调研方法,高尔顿发现了均值回归(mean reversion)现象,这在统计学领域是了不起的成就。

这个概念是,对于许多类型的系统,一个并非均值的结果之后,会紧跟着出现一个预期接近平均值的结果。虽然大多数人知道均值回归的观点,但大都忽视或误解这个概念,造成分析中出现大量错误。

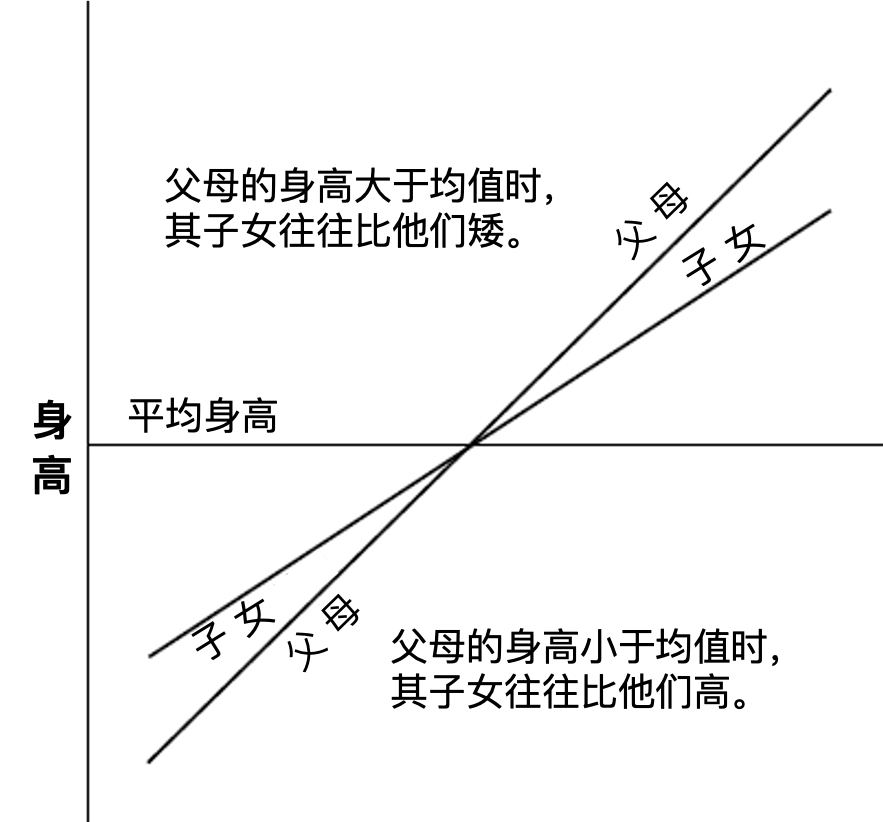

高尔顿对此主话题,源自一个想法:天才是遗传的。他发现,天才音乐家、艺术家、科学家的天分远高于平均水平,而且尽管他们孩子的天分高于平均水平,却比他们更接近平均水平。然而天赋是难以度量的,所以高尔顿转向他可以测量的东西:香豌豆。 他按大小将香豌豆种子分开,结果表明,尽管后代趋向类似于父本种子,但它们的平均大小却接近整个群体的平均值。

当时正态分布(钟形分布)在当时是众所周知的,但思想家通常认为,这是由于平均值附近存在大量的小误差而导致的。例如,许多科学家估计某个行星的位置, 每个估计值都会捕获一些错误的位置,反映出不完善的工具或计算结果。如果误差在两个方向上出现,它们有可能被抵消,估计值的平均值就代表行星的真实位置。

但是,误差理论并不能解释高尔顿的发现。他意识到肯定有一种不同的机制在起作用。在决定豌豆大小的过程中,遗传显然发挥了重要作用,而不单单是误差围绕某种普遍平均值的分布。

于是,高尔顿干劲十足地开始了关于身高的具体研究。他收集了400名父母及他们900多名成年子女的身高。他把母亲和父亲的身高结合在一起,构成了他所谓的“父母折中身高”,发现这些数据遵循正态分布。然后,他计算出他们子女的身高,发现它们回归了均值。如果父母比较高,子女也往往比较高,但子女的身高更接近于所有孩子身高的平均值。如果父母比较矮,他们的子女通常也会比较矮,但这些孩子会比他们的父母高。这数据让高尔顿发现和定义了均值回归。

高尔顿的重要洞察是,即便均值回归连续发生在两代人身上,但身高的总体分布依然随时间保持稳定。这为人们设置了一个陷阱:均值回归表明,事情会随着时间的推移而变得更加平均;而稳定的分布则意味着事情没有太大变化。充分掌握变化和稳定性如何共同起作用,是理解均值回归的关键。

2 实力、运气和成果

在人类的诸多努力中,成果是实力和运气的组合。例如,在棒球比赛中,一个投手可能表现得非常棒,但他的团队却有可能因偶然事件而失利。实力和运气的影响所占比重也取决于活动:玩老虎机的时谈不上什么实力;国际象棋比赛则需要许多实力,运气只占很小一部分,但即使棋手实力不变时,他的运气也飘忽不定。

例如,考虑一个高尔夫球手在不同日期的两轮比赛中如何得分。 如果球手在第一轮比赛中的得分远低于他的差点,那么你觉得他在第二轮比赛中表现如何? 答案是不会那么好。 第一轮的优异成绩源于他的实力,但也有相当的运气成分。即使他在第二轮比赛时实力相同,你也无法指望他的运气也一样好。

任何结合实力和运气的系统都将回归均值。丹尼尔·卡尼曼提出过成功公式:

成功 = 一些才能 + 运气

巨大的成功 = 一些才能 + 很多运气

反之,糟糕的结果可能反映了一些实力和大量坏运气的结合。这也说明了洋基队参加前12轮比赛时的情况。然而,随着时间的推移,当运气变得平均时,实力就会凸显出来,这能解释洋基队为什么最终赢得了第一名。洋基队老板关于自己团队的看法过于狭隘,他看到洋基队12场比赛输掉了8场,但他没有考虑到洋基队是全国最优秀的球队之一。当运气改善时,他们就开始赢了。

如果你忽略均值回归的概念,你就犯下了三类错误。第一个错误是,你认为自己是独特的。你如果和公司的高管团队讨论了公司绩效的均值回归,他们可能会说:你说得很好,我们理解了均值回归。不过它并不适用于我们,我们已经想出了更好的方法来运营公司。可惜现实没那么简单。

投资界也存在忽略均值回归的现象。比如,你更愿意雇用哪一类投资管理者:是近期绩效超过大盘的人,还是落后于大盘指数的人?回答这个问题当然并不容易。运气显然对你从投资中能赚多少钱起着难以捉摸的巨大作用,尤其是短期投资。 但是,即使行业专家在理智上了解运气的重要性,他们始终不能把这些知识纳入他们的决策之中。

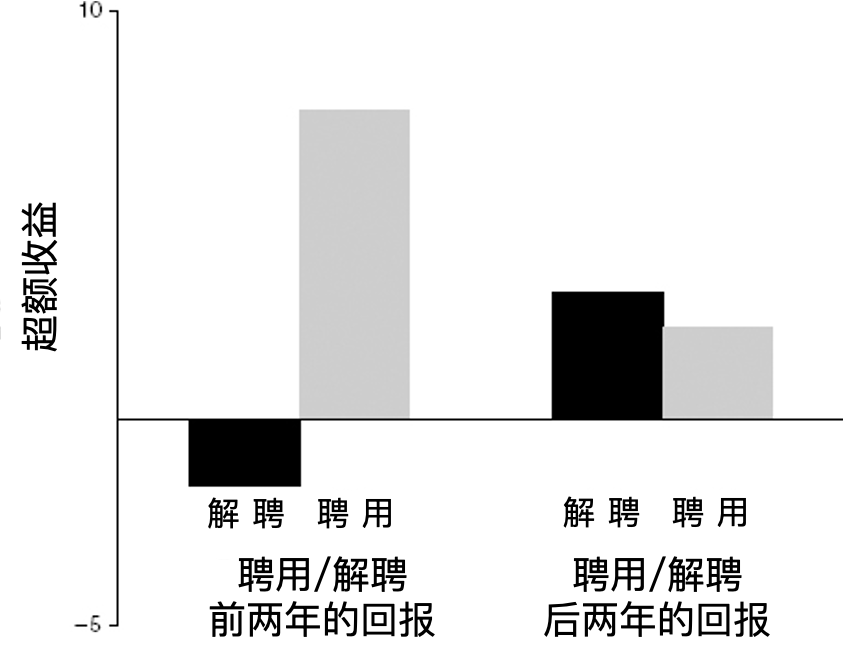

金融学教授阿米特·戈雅尔(Amit Goyal)和苏尼尔·瓦哈尔(Sunil Wahal)分析了3400项退休计划、捐赠基金和基金会在10年时间里如何聘用和解聘管理投资基金的公司。研究人员发现,基金发起人倾向于聘用近期表现良好的管理人员,而解聘管理者的首要原因是其业绩不佳。研究发现,在随后的的几年中,许多被解聘的管理者业绩表现优于被雇用的管理者,这与均值回归是吻合的。

个人投资者也有类似的表现。个人所获得的收益一般是标准普尔500指数的50~75%,因为他们把资金投入到了火爆的市场中,然后又在下跌之后将其撤出来。他们高买低卖。那些忽略均值回归的人,很难通过血汗钱赚得大量投资收益。

金融分析师建构公司未来财务成果的模型时,容易忽略均值回归的影响。在考虑诸销售增长率、经济利润水平等关键驱动因素时,分析师经常会忽略均值回归的证据。

3误读数据带来严重错误

经济学家霍勒斯·塞克里斯特(Horace Secrist)在1933年出版的《中间值主导商业》一书中写道:“中间值(mediocrity)在竞争性商业中往往占主导地位。”

塞克里斯特大笔一挥,成为与均值回归相关的第二个错误的永久案例:错误理解数据含义。

塞克里斯特的书确实令人印象深刻,它用四百多页篇幅显示了一系列序列的均值回归,显然证明了中间值的的主导趋势。

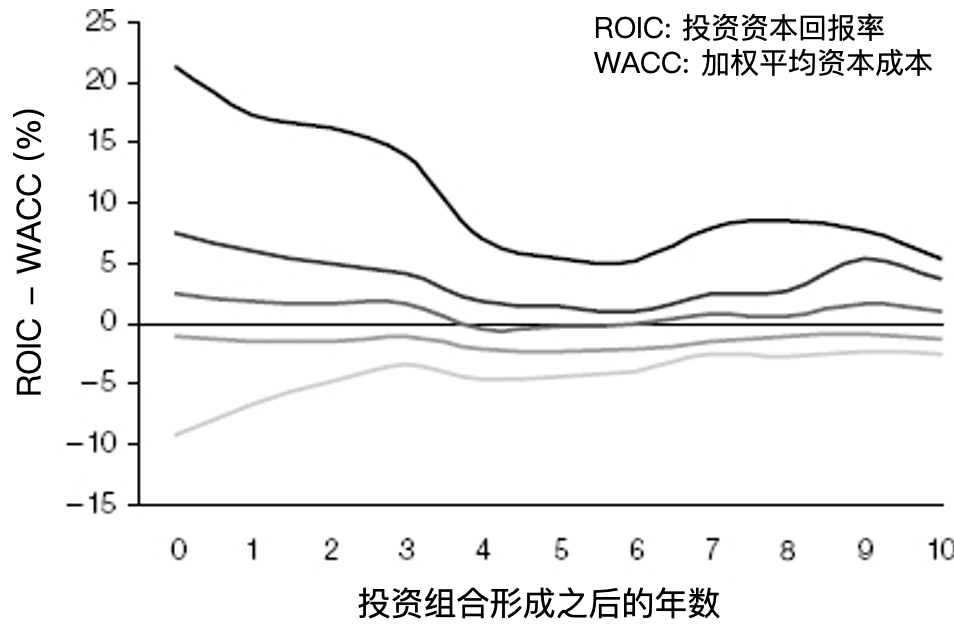

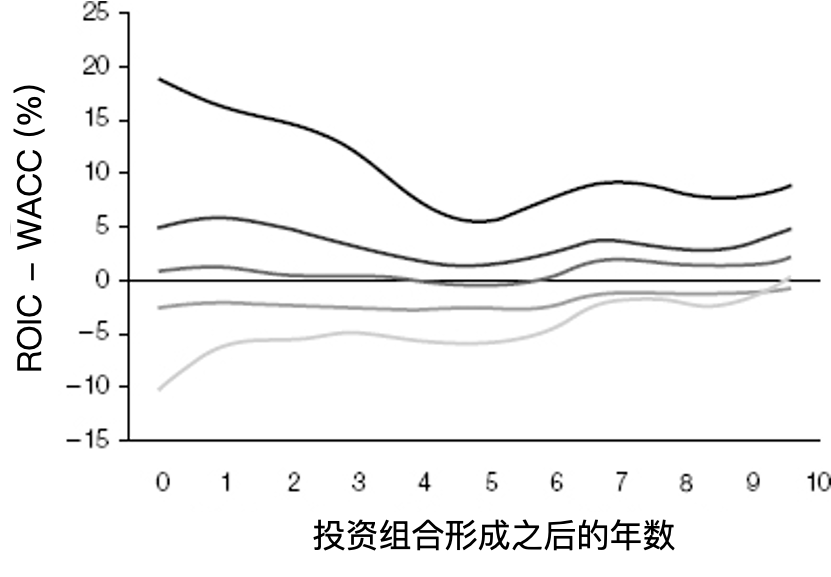

下图取样于1000多家公司的10年数据,切分为5组,它显示了投资资本回报率(ROIC)和资本成本之差的均值回归(图中曲线为每组公司的ROIC中位数)。虽然是现在的数据,但此图仍然适用于塞克里斯特的文本描述。

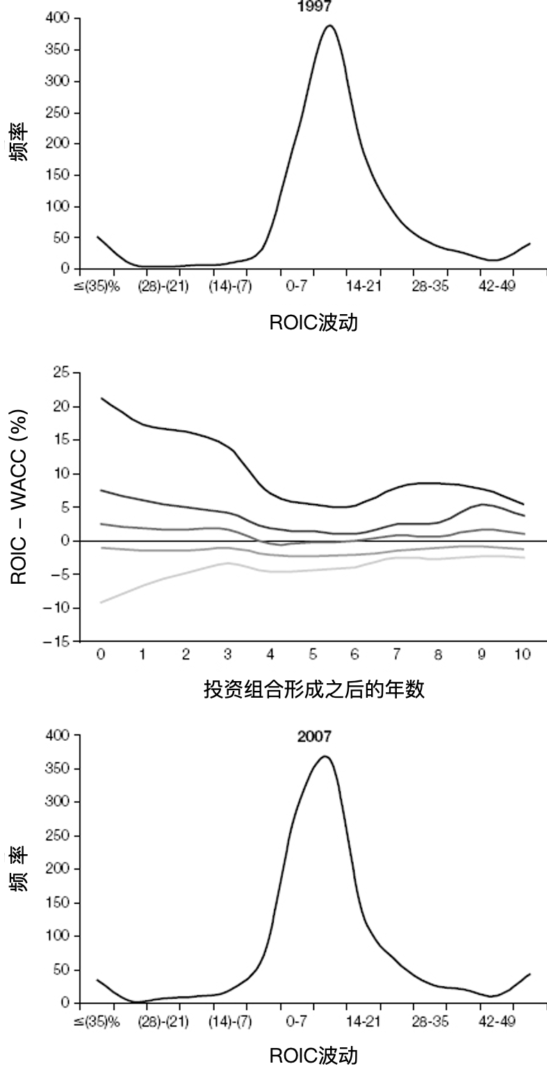

塞克里斯特的著作大部分得到广泛认可,但也遭到了严厉的批评。有人认为,他的图表没有证明什么,只是说明问题的比率存在散乱的趋势。下图有助于理解这种批评,上面是1997年样本数据的ROIC分布情况,中间是上图的均值回归,下面则是2007年ROIC的分布情况。请注意,上面和下面的分布看上去非常相似。

与塞克里斯特看法相反,所有公司都没有移向平均值的倾向,方差也没有缩小。样本数据的恰恰说明远离中间值、方差增加。更准确的看法是,随着时间的推移,运气对同一批公司进行洗牌,然后将它们放在不同的分布位置上。很自然,经历过极端好运或坏运的公司有可能回归到均值,但长期来看,整个系统看起来非常相似。

如果从现在到过去、而不是从过去到现在对均值回归进行分析,结果会怎样?高个孩子的父母多少有可能比孩子高吗?

均值回归有点反直觉:无论向前还是向后分析数据,都能得到相同的结果。因此,高个孩子的父母往往个子高,但不比他们的孩子高。今天回报率高的公司过去回报率也高,但不会和现在一样高。下图使用上述1000家公司的数据,但转换时间方向,从2007年到1997年回归,照样得到非常相似的均值回归结果。

由此可见,成果一部分来自持久的实力,一部分来自短暂的运气。 在任何给定时期内,反映出真正的好运或不幸的极端结果,但在该时期之前或之后,往往都不会太极端,因为运气的贡献不那么重要。